| Государство | Название договора | Применяется с |

|---|---|---|

| Австралия | Соглашение между Правительством Российской Федерации и Правительством Австралии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 07.09.2000) | 01.01.2004 |

| Австрия | Конвенция между Правительством Российской Федерации и Правительством Австрийской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписана 13.04.2000) | 01.01.2003 |

| Азербайджан | Соглашение между Правительством Российской Федерации и Правительством Азербайджанской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 03.07.1997) | 01.01.1999 |

| Албания | Конвенция между Правительством Российской Федерации и Правительством Республики Албания об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 11.04.1995) | 01.01.1998 |

| Алжир | Конвенция между Правительством Российской Федерации и Правительством Алжирской Народной Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 10.03.2006) | 01.01.2009 |

| Аргентина | Конвенция между Правительством Российской Федерации и Правительством Аргентинской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписана 10.10.2001) | 01.01.2013 |

| Армения | Соглашение между Правительством Российской Федерации и Правительством Республики Армения об устранении двойного налогообложения на доходы и имущество (подписано 28.12.1996) | 01.01.1999 |

| Белоруссия | Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество (подписано 21.04.1995) | 01.01.1998 |

| Бельгия | Конвенция между Правительством Российской Федерации и Правительством Королевства Бельгии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписана 16.06.1995) | 01.01.2001 |

| Болгария | Соглашение между Правительством Российской Федерации и Правительством Республики Болгария об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 08.06.1993) | 01.01.1996 |

| Ботсвана | Конвенция между Правительством Российской Федерации и Правительством Республики Ботсвана об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 08.04.2003) | 01.01.2010 |

| Бразилия | Конвенция между Правительством Российской Федерации и Правительством Федеративной Республики Бразилии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 22.11.2004) | 01.01.2018 |

| Великобритания | Конвенция между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества (подписана 15.02.1994) | 01.01.1998 |

| Венгрия | Конвенция между Правительством Российской Федерации и Правительством Венгерской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 01.04.1994) | 01.01.1998 |

| Венесуэла | Конвенция между Правительством Российской Федерации и Правительством Боливарианской Республики Венесуэла об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписана 22.12.2003) | 01.01.2010 |

| Вьетнам | Соглашение между Правительством Российской Федерации и Правительством Социалистической Республики Вьетнам об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 27.05.1993) | 01.01.1997 |

| Германия | Соглашение между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 29.05.1996) | 01.01.1997 |

| Греция | Конвенция между Правительством Российской Федерации и Правительством Греческой Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 26.06.2000) | 01.01.2008 |

| Дания | Конвенция между Правительством Российской Федерации и Правительством Королевства Дания об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписана 08.02.1996) | 01.01.1998 |

| Египет | Соглашение между Правительством Российской Федерации и Правительством Арабской Республики Египет об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 23.09.1997) | 01.01.2001 |

| Израиль | Конвенция между Правительством Российской Федерации и Правительством Государства Израиль об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 25.04.1994) | 01.01.2001 |

| Индия | Соглашение между Правительством Российской Федерации и Правительством Республики Индия об избежании двойного налогообложения в отношении налогов на доходы (подписано 25.03.1997) | 01.01.1999 |

| Индонезия | Соглашение между Правительством Российской Федерации и Правительством Республики Индонезия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписано 12.03.1999) | 01.01.2003 |

| Иран | Соглашение между Правительством Российской Федерации и Правительством Исламской Республики Иран об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 06.03.1998) | 01.01.2003 |

| Ирландия | Соглашение между Правительством Российской Федерации и Правительством Ирландии об избежании двойного налогообложения в отношении налогов на доходы (подписано 29.04.1994) | 01.01.1996 |

| Исландия | Конвенция между Правительством Российской Федерации и Правительством Республики Исландия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписана 26.11.1999) | 01.01.2004 |

| Испания | Конвенция между Правительством Российской Федерации и Правительством Королевства Испания об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 16.12.1998) | 01.01.2001 |

| Италия | Конвенция между Правительством Российской Федерации и Правительством Итальянской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от налогообложения (подписана 09.04.1996) | 01.01.1999 |

| Казахстан | Конвенция между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал (подписана 18.10.1996) | 01.01.1998 |

| Канада | Соглашение между Правительством Российской Федерации и Правительством Канады об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 05.10.1995) | 01.01.1998 |

| Катар | Соглашение между Правительством Российской Федерации и Правительством Государства Катар об избежании двойного налогообложения в отношении налогов на доходы (подписано 20.04.1998) | 01.01.2001 |

| Кипр | Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 05.12.1998) | 01.01.2000 |

| Киргизия | Соглашение между Правительством Российской Федерации и Правительством Киргизской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписано 13.01.1999) | 01.01.2001 |

| Китай | Соглашение между Правительством Российской Федерации и Правительством Китайской Народной Республики об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 13.10.2014) | 01.01.2017 |

| САР Гонконг КНР | Соглашение между Правительством Российской Федерации и Правительством Специального административного района Гонконг Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 18.01.2016) | 01.01.2017 |

| КНДР | Соглашение между Правительством Российской Федерации и Правительством Корейской Народно-Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 26.09.1997) | 01.01.2001 |

| Корея | Конвенция между Правительством Российской Федерации и Правительством Республики Корея об избежании двойного налогообложения в отношении налогов на доходы (подписана 19.11.1992) | 01.01.1996 |

| Куба | Соглашение между Правительством Российской Федерации и Правительством Республики Куба об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал (подписано 14.12.2000) | 01.01.2011 |

| Кувейт | Соглашение между Российской Федерацией и Государством Кувейт об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписано 09.02.1999) | 01.01.2004 |

| Латвия | Соглашение между Правительством Российской Федерации и Правительством Латвийской Республики об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 20.12.2010) | 01.01.2013 |

| Ливан | Конвенция между Правительством Российской Федерации и Правительством Ливанской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 07.04.1997) | 01.01.2001 |

| Литва | Соглашение между Правительством Российской Федерации и Правительством Литовской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 29.06.1999) | 01.01.2006 |

| Люксембург | Соглашение между Российской Федерацией и Великим Герцогством Люксембург об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 28.06.1993) | 01.01.1998 |

| Македония | Соглашение между Правительством Российской Федерации и Правительством Республики Македония об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 21.10.1997) | 01.01.2001 |

| Малайзия | Соглашение между Правительством СССР и Правительством Малайзии об избежании двойного налогообложения в отношении налогов на доходы (подписано 31.07.1987) | 01.01.1989 |

| Мали | Конвенция между Правительством Российской Федерации и Правительством Республики Мали об избежании двойного налогообложения и установлении правил оказания взаимной помощи в отношении налогов на доходы и имущество (подписана 25.06.1996) | 01.01.2000 |

| Мальта | Конвенция между Правительством Российской Федерации и Правительством Мальты об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 24.04.2013) | 01.01.2015 |

| Марокко | Соглашение между Правительством Российской Федерации и Правительством Королевства Марокко об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 04.09.1997) | 01.01.2000 |

| Мексика | Соглашение между Правительством Российской Федерации и Правительством Мексиканских Соединенных Штатов об избежании двойного налогообложения в отношении налогов на доходы (подписано 07.06.2004) | 01.01.2009 |

| Молдова | Соглашение между Правительством Российской Федерации и Правительством Республики Молдова об избежании двойного налогообложения доходов и имущества и предотвращении уклонения от уплаты налогов (подписано 12.04.1996) | 01.01.1998 |

| Монголия | Соглашение между Правительством Российской Федерации и Правительством Монголии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 05.04.1995) | 01.01.1998 |

| Намибия | Конвенция между Правительством Российской Федерации и Правительством Республики Намибия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы (подписана 31.03.1998) | 01.01.2001 |

| Нидерланды | Соглашение между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 16.12.1996) | 01.01.1999 |

| Новая Зеландия | Соглашение между Правительством Российской Федерации и Правительством Новой Зеландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 05.09.2000) | 01.01.2004 |

| Норвегия | Конвенция между Правительством Российской Федерации и Правительством Королевства Норвегия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 26.03.1996) | 01.01.2003 |

| ОАЭ | Соглашение между Правительством Российской Федерации и Правительством Объединенных Арабских Эмиратов о налогообложении дохода от инвестиций Договаривающихся государств и их финансовых и инвестиционных учреждений (подписано 07.12.2011) | 01.01.2014 |

| Польша | Соглашение между Правительством Российской Федерации и Правительством Республики Польша об избежании двойного налогообложения доходов и имущества (подписано 22.05.1992) | 01.01.1994 |

| Португалия | Конвенция между Правительством Российской Федерации и Правительством Португальской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы (подписана 29.05.2000) | 01.01.2003 |

| Румыния | Конвенция между Правительством Российской Федерации и Правительством Румынии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 27.09.1993) | 01.01.1996 |

| Саудовская Аравия | Конвенция между Правительством Российской Федерации и Правительством Королевства Саудовская Аравия об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход и капитал (подписана 11.02.2007) | 01.01.2011 |

| Сербия Черногория | Конвенция между Правительством Российской Федерации и Союзным Правительством Союзной Республики Югославии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 12.10.1995) | 01.01.1998 |

| Сингапур | Соглашение между Правительством Российской Федерации и Правительством Республики Сингапур об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 09.09.2002) | 01.01.2010 |

| Сирия | Соглашение между Правительством Российской Федерации и Правительством Сирийской Арабской Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 17.09.2000) | 01.01.2004 |

| Словакия | Соглашение между Правительством Российской Федерации и Правительством Словацкой Республики об избежании двойного налогообложения доходов и имущества (подписано 24.06.1994) | 01.01.1998 |

| Словения | Конвенция между Правительством Российской Федерации и Правительством Республики Словения об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 29.09.1995) | 01.01.1998 |

| США | Договор между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписан 17.06.1992) | 01.01.1994 |

| Таджикистан | Соглашение между Правительством Российской Федерации и Правительством Республики Таджикистан об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал (подписано 31.03.1997) | 01.01.2004 |

| Таиланд | Конвенция между Правительством Российской Федерации и Правительством Королевства Таиланд об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 23.09.1999) | 01.01.2010 |

| Туркменистан | Соглашение между Правительством Российской Федерации и Правительством Туркменистана об устранении двойного налогообложения в отношении налогов на доходы и имущество (подписано 14.01.1998) | 01.01.2000 |

| Турция | Соглашение между Правительством Российской Федерации и Правительством Турецкой Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 15.12.1997) | 01.01.2000 |

| Узбекистан | Соглашение между Правительством Российской Федерации и Правительством Республики Узбекистан об избежании двойного налогообложения доходов и имущества (подписано 02.03.1994) | 01.01.1996 |

| Украина | Соглашение между Правительством Российской Федерации и Правительством Украины об избежании двойного налогообложения доходов и имущества и предотвращении уклонений от уплаты налогов (подписано 08.02.1995) | 01.01.2000 |

| Филиппины | Конвенция между Правительством Российской Федерации и Правительством Республики Филиппины об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 26.04.1995) | 01.01.1998 |

| Финляндия | Соглашение между Правительством Российской Федерации и Правительством Финляндской Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 04.05.1996) | 01.01.2003 |

| Франция | Конвенция между Правительством Российской Федерации и Правительством Французской Республики об избежании двойного налогообложения и предотвращении уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество (подписана 26.11.1996) | 01.01.2000 |

| Хорватия | Соглашение между Правительством Российской Федерации и Правительством Республики Хорватия об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 02.10.1995) | 01.01.1998 |

| Чехия | Конвенция между Правительством Российской Федерации и Правительством Чешской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписана 17.11.1995) | 01.01.1998 |

| Чили | Конвенция между Правительством Российской Федерации и Правительством Республики Чили об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 19.11.2004) | 01.01.2013 |

| Швейцария | Соглашение между Российской Федерацией и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 15.11.1995) | 01.01.1998 |

| Швеция | Конвенция между Правительством Российской Федерации и Правительством Королевства Швеции об избежании двойного налогообложения в отношении налогов на доходы (подписана 14.06.1993) | 01.01.1996 |

| Шри-Ланка | Соглашение между Правительством Российской Федерации и Правительством Демократической Социалистической Республики Шри-Ланка об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 02.03.1999) | 01.01.2003 |

| ЮАР | Соглашение между Правительством Российской Федерации и Правительством Южно-Африканской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход (подписано 27.11.1995) | 01.01.2001 |

| Япония | Конвенция между Правительством СССР и Правительством Японии об избежании двойного налогообложения в отношении налогов на доходы (подписана 18.01.1986) | 01.01.1987 |

www.papabankir.ru

| N п/п | Государство | Название договора | Дата подписания | Дата вступления в силу | Применяется с |

| 1. | Австралия | Соглашение между Правительством Российской Федерации и Правительством Австралии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 07.09.2000 | 17.12.2003 | 01.01.2004 |

| 2. | Австрия | Конвенция между Правительством Российской Федерации и Правительством Австрийской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал | 13.04.2000 | 30.12.2002 | 01.01.2003 |

| 3. | Азербайджан | Соглашение между Правительством Российской Федерации и Правительством Азербайджанской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество | 03.07.1997 | 03.07.1998 | 01.01.1999 |

| 4. | Албания | Конвенция между Правительством Российской Федерации и Правительством Республики Албания об избежании двойного налогообложения в отношении налогов на доходы и имущество | 11.04.1995 | 09.12.1997 | 01.01.1998 |

| 5. | Алжир | Конвенция между Правительством Российской Федерации и Правительством Алжирской Народной Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество | 10.03.2006 | 18.12.2008 | 01.01.2009 |

| 6. | Аргентина | Конвенция между Правительством Российской Федерации и Правительством Аргентинской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал | 10.10.2001 | 16.10.2012 | 01.01.2013 |

| 7. | Армения | Соглашение между Правительством Российской Федерации и Правительством Республики Армения об устранении двойного налогообложения на доходы и имущество | 28.12.1996 | 17.03.1998 | 01.01.1999 |

| Протокол к Соглашению | 24.10.2011 | 15.04.2013 | 01.01.2014 | ||

| 8. | Белоруссия | Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество | 21.04.1995 | 20.01.1997 | 01.01.1998 |

| 9. | Бельгия | Конвенция между Правительством Российской Федерации и Правительством Королевства Бельгии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество | 16.06.1995 | 26.06.2000 | |

| 10. | Болгария | Соглашение между Правительством Российской Федерации и Правительством Республики Болгария об избежании двойного налогообложения в отношении налогов на доходы и имущество | 08.06.1993 | 08.12.1995 | 01.01.1996 |

| 11. | Ботсвана | Конвенция между Правительством Российской Федерации и Правительством Республики Ботсвана об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 08.04.2003 | 23.12.2009 | 01.01.2010 |

| 12. | Бразилия | Конвенция между Правительством Российской Федерации и Правительством Федеративной Республики Бразилии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 22.11.2004 | 19.06.2017 | 01.01.2018 |

| 13. | Великобритания | Конвенция между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества | 15.02.1994 | 18.04.1997 | 01.01.1998 |

| 14. | Венгрия | Конвенция между Правительством Российской Федерации и Правительством Венгерской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество | 01.04.1994 | 03.11.1997 | 01.01.1998 |

| 15. | Венесуэла | Конвенция между Правительством Российской Федерации и Правительством Боливарианской Республики Венесуэла об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал | 22.12.2003 | 19.01.2009 | 01.01.2010 |

| 16. | Вьетнам | Соглашение между Правительством Российской Федерации и Правительством Социалистической Республики Вьетнам об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 27.05.1993 | 21.03.1996 | 01.01.1997 |

| 17. | Германия | Соглашение между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество | 29.05.1996 | 30.12.1996 | 01.01.1997 |

| Протокол к Соглашению | 15.10.2007 | 15.05.2009 | 01.01.2010 | ||

| 18. | Греция | Конвенция между Правительством Российской Федерации и Правительством Греческой Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 26.06.2000 | 20.12.2007 | 01.01.2008 |

| 19. | Дания | Конвенция между Правительством Российской Федерации и Правительством Королевства Дания об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество | 08.02.1996 | 28.04.1997 | 01.01.1998 |

| 20. | Египет | Соглашение между Правительством Российской Федерации и Правительством Арабской Республики Египет об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 23.09.1997 | 06.12.2000 | 01.01.2001 |

| 21. | Израиль | Конвенция между Правительством Российской Федерации и Правительством Государства Израиль об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 25.04.1994 | 07.12.2000 | 01.01.2001 |

| 22. | Индия | Соглашение между Правительством Российской Федерации и Правительством Республики Индия об избежании двойного налогообложения в отношении налогов на доходы | 25.03.1997 | 11.04.1998 | 01.01.1999 |

| 23. | Индонезия | Соглашение между Правительством Российской Федерации и Правительством Республики Индонезия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы | 12.03.1999 | 17.12.2002 | 01.01.2003 |

| 24. | Иран | Соглашение между Правительством Российской Федерации и Правительством Исламской Республики Иран об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 06.03.1998 | 05.04.2002 | 01.01.2003 |

| 25. | Ирландия | Соглашение между Правительством Российской Федерации и Правительством Ирландии об избежании двойного налогообложения в отношении налогов на доходы | 29.04.1994 | 07.07.1995 | 01.01.1996 |

| 26. | Исландия | Конвенция между Правительством Российской Федерации и Правительством Республики Исландия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы | 26.11.1999 | 21.07.2003 | 01.01.2004 |

| 27. | Испания | Конвенция между Правительством Российской Федерации и Правительством Королевства Испания об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 16.12.1998 | 13.06.2000 | 01.01.2001 |

| 28. | Италия | Конвенция между Правительством Российской Федерации и Правительством Итальянской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от налогообложения | 09.04.1996 | 30.11.1998 | 01.01.1999 |

| Протокол к Конвенции | 13.06.2009 | 01.06.2012 | 01.06.2012 | ||

| 29. | Казахстан | Конвенция между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал | 18.10.1996 | 29.07.1997 | 01.01.1998 |

| 30. | Канада | Соглашение между Правительством Российской Федерации и Правительством Канады об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество | 05.10.1995 | 05.05.1997 | 01.01.1998 |

| 31. | Катар | Соглашение между Правительством Российской Федерации и Правительством Государства Катар об избежании двойного налогообложения в отношении налогов на доходы | 20.04.1998 | 05.09.2000 | 01.01.2001 |

| 32. | Кипр | Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал | 05.12.1998 | 17.08.1999 | 01.01.2000 |

| Протокол к Соглашению | 07.10.2010 | 02.04.2012 | 01.01.2013 | ||

| 33. | Киргизия | Соглашение между Правительством Российской Федерации и Правительством Киргизской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы | 13.01.1999 | 06.09.2000 | 01.01.2001 |

| 34. | Китай | Соглашение между Правительством Российской Федерации и Правительством Китайской Народной Республики об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы | 13.10.2014 | 09.04.2016 | 01.01.2017 |

| Протокол к Соглашению | 08.05.2015 | 09.04.2016 | 01.01.2017 | ||

| 35 | САР Гонконг КНР | Соглашение между Правительством Российской Федерации и Правительством Специального административного района Гонконг Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 18.01.2016 | 29.07.2016 | 01.01.2017 |

| 36. | КНДР | Соглашение между Правительством Российской Федерации и Правительством Корейской Народно-Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал | 26.09.1997 | 30.05.2000 | 01.01.2001 |

| 37. | Корея | Конвенция между Правительством Российской Федерации и Правительством Республики Корея об избежании двойного налогообложения в отношении налогов на доходы | 19.11.1992 | 24.08.1995 | 01.01.1996 |

| 38. | Куба | Соглашение между Правительством Российской Федерации и Правительством Республики Куба об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал | 14.12.2000 | 15.11.2010 | 01.01.2011 |

| 39. | Кувейт | Соглашение между Российской Федерацией и Государством Кувейт об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал | 09.02.1999 | 03.01.2003 | 01.01.2004 |

| 40. | Латвия | Соглашение между Правительством Российской Федерации и Правительством Латвийской Республики об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 20.12.2010 | 06.11.2012 | 01.01.2013 |

| 41. | Ливан | Конвенция между Правительством Российской Федерации и Правительством Ливанской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 07.04.1997 | 16.04.2000 | 01.01.2001 |

| 42. | Литва | Соглашение между Правительством Российской Федерации и Правительством Литовской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 29.06.1999 | 05.05.2005 | 01.01.2006 |

| 43. | Люксембург | Соглашение между Российской Федерацией и Великим Герцогством Люксембург об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество | 28.06.1993 | 07.05.1997 | 01.01.1998 |

| Протокол к Соглашению | 21.11.2011 | 30.07.2013 | 01.01.2014 | ||

| 44. | Македония | Соглашение между Правительством Российской Федерации и Правительством Республики Македония об избежании двойного налогообложения в отношении налогов на доходы и имущество | 21.10.1997 | 14.07.2000 | 01.01.2001 |

| 45. | Малайзия | Соглашение между Правительством СССР и Правительством Малайзии об избежании двойного налогообложения в отношении налогов на доходы | 31.07.1987 | 04.07.1988 | 01.01.1989 |

| 46. | Мали | Конвенция между Правительством Российской Федерации и Правительством Республики Мали об избежании двойного налогообложения и установлении правил оказания взаимной помощи в отношении налогов на доходы и имущество | 25.06.1996 | 13.09.1999 | 01.01.2000 |

| 47. | Мальта | Конвенция между Правительством Российской Федерации и Правительством Мальты об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы | 24.04.2013 | 22.05.2014 | 01.01.2015 |

| 48. | Марокко | Соглашение между Правительством Российской Федерации и Правительством Королевства Марокко об избежании двойного налогообложения в отношении налогов на доходы и имущество | 04.09.1997 | 31.08.1999 | 01.01.2000 |

| 49. | Мексика | Соглашение между Правительством Российской Федерации и Правительством Мексиканских Соединенных Штатов об избежании двойного налогообложения в отношении налогов на доходы | 07.06.2004 | 02.04.2008 | 01.01.2009 |

| 50. | Молдова | Соглашение между Правительством Российской Федерации и Правительством Республики Молдова об избежании двойного налогообложения доходов и имущества и предотвращении уклонения от уплаты налогов | 12.04.1996 | 06.06.1997 | 01.01.1998 |

| 51. | Монголия | Соглашение между Правительством Российской Федерации и Правительством Монголии об избежании двойного налогообложения в отношении налогов на доходы и имущество | 05.04.1995 | 22.05.1997 | 01.01.1998 |

| 52. | Намибия | Конвенция между Правительством Российской Федерации и Правительством Республики Намибия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы | 31.03.1998 | 23.06.2000 | 01.01.2001 |

| 53. | Нидерланды | Соглашение между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество | 16.12.1996 | 27.08.1998 | 01.01.1999 |

| 54. | Новая Зеландия | Соглашение между Правительством Российской Федерации и Правительством Новой Зеландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 05.09.2000 | 04.07.2003 | 01.01.2004 |

| 55. | Норвегия | Конвенция между Правительством Российской Федерации и Правительством Королевства Норвегия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 26.03.1996 | 20.12.2002 | 01.01.2003 |

| 56. | ОАЭ | Соглашение между Правительством Российской Федерации и Правительством Объединенных Арабских Эмиратов о налогообложении дохода от инвестиций Договаривающихся государств и их финансовых и инвестиционных учреждений | 07.12.2011 | 23.06.2013 | 01.01.2014 |

| 57. | Польша | Соглашение между Правительством Российской Федерации и Правительством Республики Польша об избежании двойного налогообложения доходов и имущества | 22.05.1992 | 22.02.1993 | 01.01.1994 |

| 58. | Португалия | Конвенция между Правительством Российской Федерации и Правительством Португальской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы | 29.05.2000 | 11.12.2002 | 01.01.2003 |

| 59. | Румыния | Конвенция между Правительством Российской Федерации и Правительством Румынии об избежании двойного налогообложения в отношении налогов на доходы и имущество | 27.09.1993 | 11.08.1995 | 01.01.1996 |

| 60. | Саудовская Аравия | Конвенция между Правительством Российской Федерации и Правительством Королевства Саудовская Аравия об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход и капитал | 11.02.2007 | 01.02.2010 | 01.01.2011 |

| 61. | Сербия Черногория | Конвенция между Правительством Российской Федерации и Союзным Правительством Союзной Республики Югославии об избежании двойного налогообложения в отношении налогов на доходы и имущество | 12.10.1995 | 09.07.1997 | 01.01.1998 |

| 62. | Сингапур | Соглашение между Правительством Российской Федерации и Правительством Республики Сингапур об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 09.09.2002 | 16.01.2009 | 01.01.2010 |

| Протокол к Соглашению | 17.11.2015 | 25.11.2016 | 01.01.2017 | ||

| 63. | Сирия | Соглашение между Правительством Российской Федерации и Правительством Сирийской Арабской Республики об избежании двойного налогообложения в отношении налогов на доходы | 17.09.2000 | 31.07.2003 | 01.01.2004 |

| 64. | Словакия | Соглашение между Правительством Российской Федерации и Правительством Словацкой Республики об избежании двойного налогообложения доходов и имущества | 24.06.1994 | 01.05.1997 | 01.01.1998 |

| 65. | Словения | Конвенция между Правительством Российской Федерации и Правительством Республики Словения об избежании двойного налогообложения в отношении налогов на доходы и имущество | 29.09.1995 | 20.04.1997 | 01.01.1998 |

| 66. | США | Договор между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал | 17.06.1992 | 16.12.1993 | 01.01.1994 |

| 67. | Таджикистан | Соглашение между Правительством Российской Федерации и Правительством Республики Таджикистан об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал | 31.03.1997 | 26.04.2003 | 01.01.2004 |

| 68. | Таиланд | Конвенция между Правительством Российской Федерации и Правительством Королевства Таиланд об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 23.09.1999 | 15.01.2009 | 01.01.2010 |

| 69. | Туркменистан | Соглашение между Правительством Российской Федерации и Правительством Туркменистана об устранении двойного налогообложения в отношении налогов на доходы и имущество | 14.01.1998 | 10.02.1999 | 01.01.2000 |

| 70. | Турция | Соглашение между Правительством Российской Федерации и Правительством Турецкой Республики об избежании двойного налогообложения в отношении налогов на доходы | 15.12.1997 | 31.12.1999 | 01.01.2000 |

| 71. | Узбекистан | Соглашение между Правительством Российской Федерации и Правительством Республики Узбекистан об избежании двойного налогообложения доходов и имущества | 02.03.1994 | 27.07.1995 | 01.01.1996 |

| 72. | Украина | Соглашение между Правительством Российской Федерации и Правительством Украины об избежании двойного налогообложения доходов и имущества и предотвращении уклонений от уплаты налогов | 08.02.1995 | 03.08.1999 | 01.01.2000 |

| 73. | Филиппины | Конвенция между Правительством Российской Федерации и Правительством Республики Филиппины об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 26.04.1995 | 12.09.1997 | 01.01.1998 |

| 74. | Финляндия | Соглашение между Правительством Российской Федерации и Правительством Финляндской Республики об избежании двойного налогообложения в отношении налогов на доходы | 04.05.1996 | 14.12.2002 | 01.01.2003 |

| 75. | Франция | Конвенция между Правительством Российской Федерации и Правительством Французской Республики об избежании двойного налогообложения и предотвращении уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество | 26.11.1996 | 09.02.1999 | 01.01.2000 |

| 76. | Хорватия | Соглашение между Правительством Российской Федерации и Правительством Республики Хорватия об избежании двойного налогообложения в отношении налогов на доходы и имущество | 02.10.1995 | 20.04.1997 | 01.01.1998 |

| 77. | Чехия | Конвенция между Правительством Российской Федерации и Правительством Чешской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал | 17.11.1995 | 18.07.1997 | 01.01.1998 |

| Протокол к Конвенции | 27.04.2007 | 17.04.2009 | 01.01.2010 | ||

| 78. | Чили | Конвенция между Правительством Российской Федерации и Правительством Республики Чили об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал | 19.11.2004 | 23.03.2012 | 01.01.2013 |

| 79. | Швейцария | Соглашение между Российской Федерацией и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал | 15.11.1995 | 18.04.1997 | 01.01.1998 |

| Протокол к Соглашению | 25.09.2011 | 09.11.2012 | 01.01.2013 | ||

| 80. | Швеция | Конвенция между Правительством Российской Федерации и Правительством Королевства Швеции об избежании двойного налогообложения в отношении налогов на доходы | 14.06.1993 | 03.08.1995 | 01.01.1996 |

| 81. | Шри-Ланка | Соглашение между Правительством Российской Федерации и Правительством Демократической Социалистической Республики Шри-Ланка об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 02.03.1999 | 29.12.2002 | 01.01.2003 |

| 82. | ЮАР | Соглашение между Правительством Российской Федерации и Правительством Южно-Африканской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход | 27.11.1995 | 26.06.2000 | 01.01.2001 |

| 83. | Япония | Конвенция между Правительством СССР и Правительством Японии об избежании двойного налогообложения в отношении налогов на доходы | 18.01.1986 | 27.11.1986 | 01.01.1987 |

buhguru.com

Двойное налогообложение России с другими странами в 2019 году

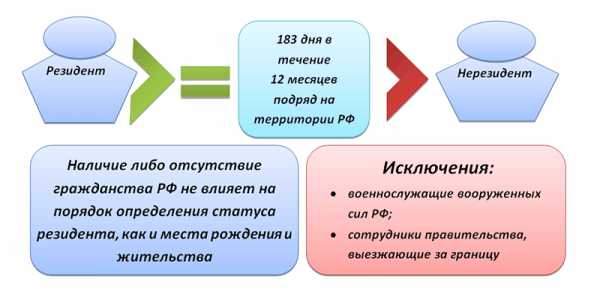

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

На нашем сайте Вы можете ознакомиться со статьей 207 налогового кодекса Российской Федерации.

Вернуться к оглавлениюСодержание материала

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Вернуться к оглавлениюПричины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

- Гражданство и источник прибыли в разных государствах. Человек живет в одной стране, а прибыль получает в другой. В этом случае на доходы налогоплательщика претендуют оба государства. Это касается владельцев недвижимости, тех, кто ведет бизнес за рубежом, приезжает на заработки и т. п. В таких ситуациях одна из двух стран должна освободить человека от уплаты налогов. Если этого не происходит, в силу вступает двойное налогообложение.

- Человек имеет резидентство сразу в нескольких странах. Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом. Например, иностранцы, проживающие на территории РФ более 183 дней, приобретают статус резидента. Если между двумя государствами не заключено соглашение об избежании двойного налогообложения, то резидент будет выплачивать налоговый сбор и на родине, и в стране, где получает прибыль. Вследствие этого доход может значительно сократиться или исчезнуть совсем.

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

- Если гражданин России бизнес имеет в Финляндии, а деньги для этого привлекает из Беларуси, то все три страны могут требовать уплаты налоговых сборов. Россия взыщет налог как со своего гражданина, Финляндия — с иностранца, занимающегося предпринимательской деятельностью на ее территории, а Беларусь — с потребителя ее денежных средств. Такие обстоятельства требуют устранения двойного налогообложения, иначе заниматься бизнесом/работой за пределами родины становится нецелесообразным.

- В некоторых случаях, например, при международных грузоперевозках, страны могут выставлять дополнительные требования по налогообложению. Руководствуются они тем, что у человека нет достаточной связи со своей родиной. Несмотря на запрет подобных условий международным правом, тенденция зачастую прослеживается. В таких ситуациях очень важно соглашение об устранении двойных налоговых сборов между Россией и США, так как в Америке недостаточность связей иностранца с родиной — один из их первых аргументов.

- «Треугольные» конфликты часто возникают у юридических лиц, когда представительство находится, например, в Болгарии, филиалы — в Нидерландах, а доход получают в Литве. При отсутствии договора об избежании двойных сборов все три государства будут требовать уплаты налогов.

Скачать бланк 3-НДФЛ можно здесь.

Вернуться к оглавлениюЧто такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2019 году:

- Прописаны типы налогов и перечислены лица, на которые это соглашение распространяется.

- Установлен порядок распределения налоговых сборов от всех доходов между странами.

- Указаны срок действия и условия прекращения соглашения.

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами. В этом списке в 2019 году:

- Все страны — члены ЕС, кроме Эстонии.

- Австралия, Азербайджан, Армения, Аргентина, Албания, Алжир, Беларусь, Ботсвана, Венесуэла, Вьетнам, Гонконг, Египет, Израиль, Индия, Индонезия, Исландия, Иран, Казахстан, Канада, Киргизия, Катар, КНДР, Китай, Куба, Корея, Кувейт, Ливан, Македония, Мали, Малайзия, Мексика, Марокко, Монголия, Молдова, Намибия, Новая Зеландия, Норвегия, ОАЭ, Саудовская Аравия, Сербия, Сирия, Сингапур, США, Таджикистан, Туркменистан, Таиланд, Турция, Украина, Узбекистан, Филиппины, Черногория, Чили, Швейцария, Шри-Ланка, ЮАР, Япония.

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Как получить справку о подтверждении резинденства РФ узнайте на нашем сайте.

Вернуться к оглавлениюЧто нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

- Необходимо подтвердить наличие иностранного партнера у российского налогоплательщика, который выплачивает ему прибыль. А также следует подтвердить нахождение партнера за рубежом.

- Зарубежный партнер должен документально подтвердить, что он получает прибыль и находится на территории государства, с которым у России подписано соглашение об отмене двойных налоговых платежей.

- Одно из частых требований к документам — наличие апостиля. Бумаги следует перевести на русский язык и представить до выплаты прибыли. Если они будут предъявлены позже, налог придется оплатить согласно условиям внутреннего НК. Позже сбор можно вернуть, а иностранному партнеру доплатить прибыль.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

- Подтверждение размера прибыли и оплаченного налога. В нем указываются тип и размер дохода, год его получения, сумма начисленного сбора и дата его оплаты.

- Нотариально заверенная налоговая декларация на русском языке, которую подали в другой стране. Дополнительно потребуется ксерокопия платежки, свидетельствующей об оплате сбора.

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

Примеры:

- Гражданин РФ имеет в Германии недвижимость и получает прибыль со сдачи ее в аренду. Налоговая ставка от аренды в Германии составляет 23,4 %, в России — 13 %. Оплачивая сбор в ФРГ, где была получена прибыль, резиденту не придется что-то платить в России, так как подоходный налог в стране ниже.

- Вычеты, предоставленные резиденту за рубежом, не учитываются при начислении налогового сбора в России. Например, у россиянина есть коттедж во Франции, от сдачи в аренду которого его годовой доход составляет 18 000 €. По местному закону собственник может потребовать половину налогооблагаемой суммы в счет содержания своей недвижимости. Следовательно, налогом будут облагаться не 18 тысяч, а — девять. Налоговая ставка нерезидентов составляет 20 %, а значит, 1800 € нужно будет отдать в счет налога.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Вернуться к оглавлениюНалог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

- Объект был приобретен ранее 1 января 2016 года и до продажи он находился в собственности более трех лет.

- Недвижимость приобретена после 1 января 2016 года и до момента продажи в собственности — пять и более лет. В случаях наследства, дарения, пожизненного содержания с иждивением срок собственности составляет три года и более.

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Вернуться к оглавлениюСоглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

- Человек имеет доходы на территории Германии и там же платит налог.

- Соответствующие органы представляют эту информацию в Россию.

- Подоходный налог для резидентов в РФ — 13 %.

- Прибыль налогоплательщика умножается на 13 %, это и есть сумма сбора в России.

- Из суммы налога в Германии вычитается налоговый сбор в России, и получается разница, которую и должен оплатить налогоплательщик. Если разницы нет или налог в РФ меньше, чем в Германии, тогда платить российским налоговым службам ничего не нужно. Если больше, чем в ФРГ, то вносится разница.

Структура немецкой налоговой системы

Вернуться к оглавлениюДвойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

- Резидент одной из стран, которые подписали соглашение об устранении двойных налогов, платит налог только одному государству.

- Если человек не является резидентом Америки и не собирается в ней жить, он может зарегистрировать организацию с ограниченной ответственностью. Регистрация компании осуществляется на территории США, но экономическая деятельность здесь проводиться не будет. Таким образом, платить налог в Америке не нужно.

- Если зарегистрировать организацию в офшоре, а деятельностью заниматься в США, можно обойти прямое налогообложение.

Как избежать двойного налогооблажения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

visasam.ru

Договор об избежании двойного налогообложения

Актуально на: 18 сентября 2018 г.

Порядок налогообложения в РФ доходов, полученных в иностранном государстве, и заграничного имущества зависит не только от того, в какой стране возник объект налогообложения и является ли лицо, получившее доход или владеющее имуществом, налоговым резидентом РФ. Порядок этот зависит и от того, заключен ли между РФ и иностранным государством договор об избежании двойного налогообложения.

Договор как метод устранения двойного налогообложения

Рассматривая принципы налоговой системы, мы отмечали, что одним из них является принцип однократности, т. е. недопустимости повторного взимания налога с одного и того же объекта за один и тот же период времени.

Однако исходя из особенностей налогового законодательства в разных странах, один и тот же объект может одновременно подпадать под обложение налогом в обеих странах. К примеру, дивиденды, полученные в иностранном государстве физическим лицом, являющемся налоговым резидентом РФ.

Для избежания двойного налогообложения РФ заключает с иностранным государствами специальные соглашения. И, например, уплаченный в иностранном государстве налог с дивидендов в указанном выше случае может быть зачтен при исчислении налога в РФ. Но сделать это можно только при наличии с иностранным государством соответствующего соглашения об избежании двойного налогообложения (п. 2 ст. 214 НК РФ).

При этом такие международные договоры имеют высшую юридическую силу по сравнению с российским налоговым законодательством (п. 1 ст. 7 НК РФ).

В этих соглашениях указываются лица, к которым договоры применяется, налоги, на которые распространяется соглашения, а также порядок их применения к конкретным налогооблагаемым объектам.

Такие договоры или соглашения также часто именуются конвенциями.

С какими странами РФ заключила соглашения?

В соответствии с Информационным письмом Минфина России на 01.01.2018 действуют 83 международных договора об избежании двойного налогообложения между РФ и другими государствами. По сравнению с данными на 01.01.2017 перечень пополнила Бразилия. Список международных договоров приведен на сайте Минфина РФ по ссылке.

Приведем некоторые из них:

| № п/п* | Государство | Дата подписания | Дата вступления в силу | Применяется с |

|---|---|---|---|---|

| 1 | Австралия | 07.09.2000 | 17.12.2003 | 01.01.2004 |

| 8 | Белоруссия | 21.04.1995 | 20.01.1997 | 01.01.1998 |

| 12 | Бразилия | 22.11.2004 | 19.06.2017 | 01.01.2018 |

| 13 | Великобритания | 15.02.1994 | 18.04.1997 | 01.01.1998 |

| 17 | Германия | 29.05.1996 | 30.12.1996 | 01.01.1997 |

| 21 | Израиль | 25.04.1994 | 07.12.2000 | 01.01.2001 |

| 29 | Казахстан | 18.10.1996 | 29.07.1997 | 01.01.1998 |

| 34 | Китай | 13.10.2014 | 09.04.2016 | 01.01.2017 |

| 37 | Корея | 19.11.1992 | 24.08.1995 | 01.01.1996 |

| 40 | Латвия | 20.12.2010 | 06.11.2012 | 01.01.2013 |

| 66 | Соединенные Штаты Америки | 17.06.1992 | 16.12.1993 | 01.01.1994 |

| 67 | Таджикистан | 31.03.1997 | 26.04.2003 | 01.01.2004 |

| 72 | Украина | 08.02.1995 | 03.08.1999 | 01.01.2000 |

| 75 | Франция | 26.11.1996 | 09.02.1999 | 01.01.2000 |

| 83 | Япония | 18.01.1986 | 27.11.1986 | 01.01.1987 |

* по Списку на 01.01.2018, приведенному в Информационном письме Минфина России.

Также читайте:

glavkniga.ru

№ | Страна | Дата вступления в силу | Ратификация Указом/Законом (№ и дата) |

1. | Великобритания | 21.08.1996 | № 12-1 от 26.06.1996г. |

2. | Респулика Италия | 26.02.1997 | № 2225 от 21.04.1995г. |

3. | Канада | 30.03.1998 | № 74-1 от 24.02.1997г. |

4. | Соединенные Штаты Америки | 30.12.1996 | № 14-1 от 26.07.1996г. |

5. | Королевство Нидерландов | 27.04.1997 | № 70-1 от 24.02.1997г. |

6 | Федеративная Республика Германия | 21.12.1998 | № 295-1 от 09.11.1998г. |

7. | Исламская Республика Пакистан | 29.01.1997 | № 2726 от 25.12.1995г. |

8. | Республика Польша | 13.05.1995 | № 2223 от 21.04.1995г. |

9. | Турецкая Республика | 15.11.1996 | № 2741 от 03.01.1996г. |

10. | Венгерская Республика | 03.03.1996 | № 2224 от 21.04.1995г. |

11. | Украина | 07.04.1997 | № 72-1 от 24.02.1997г. |

12. | Республика Индия | 28.08.1997 | № 147-1 от 03.07.1997г. |

Индия (Протокол о внесении изменений и дополнений) Письмо МИД РК о вступлении в силу |

12 .03.2018 |

№138-VІ ЗРК от 06 .02.2018г. | |

13. | Литовская Республика | 11.12.1997 | № 185-1 от 31.10.1997г. |

14. | Азербайджанская Республика | 07.05.1997 | № 73-1 от 24.02.1997г. |

Азербайджан (Протокол о внесении изменений и дополнений) Письмо МИД РК о вступлении в силу | 27.04.2018 | № 804 от 04.12.2017г. | |

15. | Республика Беларусь | 13.12.1997 | № 184-1 от 31.10.1997г. |

Беларусь (Протокол о внесении изменений и дополнений) Письмо МИД РК о вступлении в силу | 02.05.2018 | № 146-VI от 9.04.2018г. | |

16. | Российская Федерация | 29.07.1997 | № 146-1 от 03.07.1997г. |

| Соглашение в форме обмена нотами с Российской Федерацией | 29.11.2016 | № 21-VI от 14.11.2016г. |

17. | Республика Узбекистан | 21.04.1997 | № 71-1 от 24.02.1997г. |

18. | Королевство Швеция | 02.10.1998 | № 270-1 от 09.07.1998г. |

19. | Республика Болгария | 24.07.1998 | № 269-1 от 09.07.1998г. |

20. | Кыргызская Республика | 31.03.1998 | № 153-1 от 11.07.1997г. |

21. | Исламская Республика Иран | 03.04.1999 | № 148-1 от 03.07.1997г. |

22. | Республика Корея | 09.04.1999 | № 274-1 от 09.07.1998г. |

23. | Чешская Республика | 29.10.1999 | № 294-I от 09.11.1998г. |

Чешская Республика (Протокол о внесении изменений и дополнений) | 28.06.2016 | №453-V от 18.02.2016г. | |

24. | Монголия | 02.12.1999 | № 288-1 от 09.11.1998г. |

25. | Королевство Бельгия | 13.04.2000 | № 296-1 от 09.11.1998г. |

26. | Туркменистан | 10.03.2000 | № 268-1 от 09.07.1998г. |

27 | Румыния | 21.04.2000 | № 401-1 от 24.06.1999г. |

28. | Французская Республика | 01.07.2000 | № 289-1 от 09.11.1998г. |

29 | Грузия | 05.07.2000 | № 273-1 от 09.07.1998г. |

30 | Эстонская Республика | 19.07.2000 | № 30-II от 30.12.1999г. |

31 | Республика Таджикистан | 07.11.2000 | № 88-II от 21.10.2000г. |

32 | Швейцария | 24.11.2000 | № 64-II от 05.07.2000г. |

33 | Республика Молдова | 25.02.2002 | № 281-II от 15.01.2002г. |

34 | Латвийская Республика | 02.12.2002 | № 353-II от 14.11.2002г. |

35 | Китайская Народная Республика | 27.07.2003 | № 421-II от 02.06.2003г. |

36 | Королевство Норвегия | 24.01.2006 | № 104-III от 15.12.2005г. |

37 | Австрийская Республика | 01.03.2006 | № 110-III от 30.12.2005г. |

38 | Республика Сингапур | 14.08.2007 | № 256-IIIот 29.05.2007г. |

39 | Словацкая Республика | 28.07.2008 | № 14-IV от 30.12.2007г. |

40 | Япония | 30.11.2009 | № 208-IV от 30.11.2009г. |

41 | Малайзия | 27.05.2010 | № 231-III от 22.02.2007г. |

42 | Республика Армения | 28.12.2010 | № 361-IV от 15.12.2010г. |

43 | Финляндская Республика | 31.05.2010 | № 284-IV от 31.05.2010г. |

44 | Королевство Испания | 18.08.2011 | № 386-IV от 14.01.2011г. |

45 | Объединенные Арабские Эмираты | 27.11.2013 | № 134-V от 04.10.2013г. |

46 | Люксембург | 11.12.2013 | № 138-V от 11.11.2013г. |

47 | Катар | 5.04.2015 | № 283-V от 30.01.2015г. |

48 | Македония | 27.04.2015 | № 292-V от 12.03.2015г. |

49 | Вьетнам | 18.06.2015 | № 303-V от 15.04.2015г. |

50 | Королевство Саудовской Аравии | 01.09.2016 | №6-VI от 01.07.2016г. |

51 | Республика Словения | 30.12.2016 | №37-VI от 30.12.2016г. |

52 | Республика Сербия | 24.11.2016г. | №17-VI от 14.10.2016г. |

53 | Ирландия | 29.12.2017г. | №130-VI от 29.12.2017г. |

kgd.gov.kz

Соглашение об избежании двойного налогообложения: как не платить налог дважды

Налоговым резидентом России, обязанным платить в РФ налог на доходы от активов во всём мире, считается тот, кто живёт на территории страны более 183 дней в году. В частности, под это определение попадают многие владельцы заграничной недвижимости, которые могут получать доход от аренды или при продаже жилья. Если они являются российскими налоговыми резидентами, то возникает ситуация, при которой они должны платить налоги как за рубежом (по месту нахождения объекта), так и в России (по месту своего налогового резидентства). Однако налог не может взиматься два раза: он платится только за рубежом, а разница засчитывается в России. Это предусмотрено соглашениями об избежании двойного налогообложения.

Соглашение об избежании двойного налогообложения — что это?

Соглашение об избежании двойного налогообложения — это заключаемый между двумя странами договор, который устанавливает правила, по которым взимаются налоги с организаций и физических лиц в тех случаях, когда активы, приносящие доход, находятся не в стране резидентства получателя дохода.

В соглашении об избежании двойного налогообложения указаны виды налогов, которые попадают под действие документа, а также круг лиц, на которых распространяются его нормы. Также в таком соглашении приводятся условия налогообложения, срок действия и порядок прекращения договора. Россия заключила соглашения об избежании двойного налогообложения с 82 странами.

| Австралия Австрия Азербайджан Албания Алжир Аргентина Армения Белоруссия Бельгия Болгария Ботсвана Великобритания Венгрия Венесуэла Вьетнам Германия Гонконг (с 01.01.2017) Греция Дания Египет | Израиль Индия Индонезия Иран Ирландия Исландия Испания Италия Казахстан Канада Катар Кипр Киргизия Китай КНДР Корея Куба Кувейт Латвия Ливан | Литва Люксембург Македония Малайзия Мали Мальта Марокко Мексика Молдова Монголия Намибия Нидерланды Новая Зеландия Норвегия Польша Португалия Румыния Саудовская Аравия Сербия Сингапур Сирия | Словакия Словения США Таджикистан Таиланд Туркменистан Турция Узбекистан Украина Филиппины Финляндия Франция Хорватия Черногория Чехия Чили Швейцария Швеция Шри-Ланка ЮАР Япония |

«Что касается, например, доходов в Эстонии или других странах, с которыми Россия не заключила соглашения об избежании двойного налогообложения, то резиденты РФ платят налоги два раза, в обеих странах. Если законодательством Эстонии предусмотрено взимание налога с нерезидента, то уплаченная сумма не будет учтена в РФ, так как фактически уплаченные суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в России, если иное не предусмотрено соответствующим международным договором, подписанным РФ»,— говорит юрист Tranio Екатерина Шабалина.

Для покупателей и владельцев зарубежной недвижимости соглашения об избежании двойного налогообложения важны в первую очередь потому, что позволяют зачитывать в России налог на доходы от аренды и при продаже такого имущества.

Как учитывается налог при получении дохода от аренды

«Если российский резидент получает доход от недвижимости, расположенной, например, в ФРГ, сумма налога, уплаченного в Германии, будет вычтена из суммы налога, подлежащего уплате в России. Сумма налога рассчитывается по российскому налоговому праву (по ставке 13 % и установленным правилам) и вычитается из суммы уплаченного зарубежного налога. Следует помнить, что вычет не сможет превысить сумму налога, исчисленного в России. Соответственно, если сумма налога в государстве-источнике дохода была уплачена в меньшем размере, чем было рассчитано в России, то недостающую часть придётся доплатить уже в РФ»,— поясняет Екатерина Шабалина.

Если вы получаете доход от аренды, вы должны самостоятельно задекларировать его в России, представив в налоговый орган по месту жительства декларацию по форме 3-НДФЛ (лист «Б», или доходы от источников за пределами Российской Федерации).

К налоговой декларации прилагаются:

- выданные зарубежной налоговой документы, подтверждающие сумму полученного дохода и уплаченного с него налога, а также их нотариально заверенный перевод на русский язык. В этих документах должны быть отражены вид дохода, его сумма, календарный год, в котором был получен доход, сумма налога и дата его уплаты.

- или копия налоговой декларации, поданной за рубежом, с копией платёжного документа об уплате налога (всё это также должно быть переведено на русский язык и нотариально заверено).

«Сумма уплаченного за рубежом налога зачитывается только после подачи этой декларации, по окончании налогового периода. Заявить о доходах и получить зачёт налога можно в течение трёх лет после окончания отчётного года, в котором были получены доходы»,— говорит Екатерина Шабалина.

Например, российский налоговый резидент владеет германской недвижимостью, которая приносит 10 тыс. евро в год в качестве дохода от аренды. Сумма подоходного налога в Германии составит 2 324 евро (ставка — 23,24 % от арендного дохода с учётом надбавки в поддержку солидарности), в России — 1 300 евро (13 %). Поскольку сумма в 1 300 евро меньше, чем 2 324, то владельцу недвижимости не придётся ничего дополнительно платить в РФ.

При этом вычеты, полученные за рубежом, не учитываются при расчёте налогооблагаемой суммы в России. Допустим, россиянин сдаёт в аренду дом во Франции и получает 18 тыс. евро в год. Согласно французскому законодательству, он имеет право вычесть из налогооблагаемой суммы 50 % в связи с расходами на содержание жилья. Следовательно, 9 тыс. евро облагаются налогом на доход от аренды. Минимальная ставка для нерезидентов — 20 %. Значит, в год россиянин выплачивает налог в сумме 1 800 евро. Поскольку в России не действует подобная система вычетов при уплате налогов, платить пришлось бы с полной суммы в 18 тыс. евро по ставке 13 %, то есть 2 340 евро в год. Но так как между Россией и Францией действует соглашение об избежании двойного налогообложения, россиянину нужно заплатить налог во Франции, а в РФ только доплатить разницу — 540 евро.

Также важно знать, что, уплачивая в России налог по упрощённой схеме налогообложения, нельзя получить зачёт иностранного налога, и налогообложение в таком случае будет двойным.

Как учитывается налог при продаже зарубежной недвижимости

Согласно письму ФНС № ЕД-3-3/4062@ от 9 ноября 2012, законодательство Российской Федерации не различает продажу недвижимости в России и за рубежом — в обоих случаях действуют одинаковые правила.

По словам Екатерины Шабалиной, полученный от продажи зарубежной недвижимости доход не подлежит налогообложению, и продавец не обязан подавать налоговую декларацию в России в двух случаях:

- для объектов, купленных до 1 января 2016: если продаётся недвижимость, которая была в собственности более трёх лет;

- для объектов, купленных после 1 января 2016: если продаётся недвижимость, которая была в собственности более пяти лет (общий случай) или трёх лет (если налогоплательщик получил объект по наследству или в дар от родственника или члена семьи, по договору пожизненного содержания с иждивением).

Освобождение от налога можно получить, если имущество не используется для предпринимательской деятельности. Определение предпринимательской деятельности дано ФНС в письме № ЕД-3-3/412@ от 8 февраля 2013.

Если продавец не попадает под указанные выше условия, то ему нужно подать налоговую декларацию по форме 3-НДФЛ до 30 апреля года, следующего за годом получения дохода, и до 15 июля уплатить налог.

Как и налог на доход от аренды, налог на доход от продажи может быть засчитан в России в рамках устранения двойного налогообложения. Для российских резидентов ставка составляет 13 %.

Например, в 2010 году российский резидент решил купить квартиру в Испании за 500 тыс. евро, а в 2016 он продал её за 550 тыс. Прирост капитала — 50 тыс. евро — облагается испанским налогом по ставке 24 %. Сумма налога в этом случае — 12 тыс. евро. Поскольку между покупкой и продажей прошло более трёх лет, согласно российскому законодательству, подавать в РФ декларацию не нужно, достаточно заплатить налог в Испании.

•

Важно помнить, что уклонение от уплаты налогов — уголовное преступление. Платить налоги за рубежом по меньшей ставке, чем в России, и не заполнять при этом налоговую декларацию на родине — незаконно.

Юлия Кожевникова, Tranio

tranio.ru

Государство | Международный договор | Дата заключения: | Дата вступления в силу: | Применяется с: |

Австралия | Соглашение между Правительством РФ и Правительством Австралии от 07.09.2000 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы» | 07.09.2000 | 17.12.2003 | 01.01.2004 (Россия) 01.07.2004 (Австралия) |

Австрия | Конвенция между Правительством РФ и Правительством Австрийской Республики от 13.04.2000 «Об избежании двойного налогообложения в отношении налогов на доходы и капитал» | 13.04.2000 | 30.12.2002 | 01.01.2003 |

Азербайджан | Соглашение между Правительством РФ и Правительством Азербайджанской Республики от 03.07.1997 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» | 03.07.1997 | 03.07.1998 | 01.01.1999 |

Албания | Конвенция между Правительством РФ и Правительством Республики Албания от 11.04.1995 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» | 11.04.1995 | 09.12.1997 | 01.01.1998 |

Алжир | Конвенция между Правительством РФ и Правительством Алжирской Народной Демократической Республики от 10.03.2006 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» | 10.03.2006 | 18.12.2008 | 01.01.2009 |

Аргентина | Конвенция между правительством Российской Федерации и Правительством Аргентинской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал | 10.10.2001 | 15.10.2012 | 01.01.2013 |

Армения | Соглашение между Правительством РФ и Правительством Республики Армения от 28.12.1996 «Об устранении двойного налогообложения на доходы и имущество» | 28.12.1996 | 17.03.1998 | 01.01.1999 |

Белоруссия | Соглашение между Правительством РФ и Правительством Республики Беларусь от 21.04.1995 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество». Неотъемлемой частью Соглашения является Протокол от 24.01.2006 | 21.04.1995 | 21.01.1997 | 01.01.1998 |

Бельгия | Конвенция между Правительством РФ и Правительством Королевства Бельгии от 16.06.1995 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество» | 16.06.1995 | 26.01.2000 | 01.01.2001 |

Болгария | Соглашение между Правительством РФ и Правительством Республики Болгария от 08.06.1993 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» | 08.06.1993 | 24.04.1995 | 01.01.1996 |

Ботсвана | Конвенция от 8 апреля 2003 года между Правительством Российской Федерации и Правительством Республики Ботсвана об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы | 08.04.2003 | 23.12.2009 | 01.01.2010 (Россия) |

Бразилия | Конвенция между Правительством РФ и Правительством Федеративной Республики Бразилии от 22.11.2004 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы» | 22.11.2004 | 19.01.2009 | 01.01.2010 |

Великобритания | Конвенция между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии от 15.02.1994 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества» | 15.02.1994 | 18.04.1997 | 01.01.1998 (Россия) |

Венгрия | Конвенция между Правительством РФ и Правительством Венгерской Республики от 01.04.1994 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» | 01.04.1994 | 03.11.1997 | 01.01.1998 |

Венесуэла | Конвенция между Правительством РФ и Правительством Боливарианской Республики Венесуэла от 22.12.2003 «Об избежании двойного налогообложения ипредотвращении уклонения от налогообложения в отношении налогов на доходы и капитал» | 22.12.2003 | 19.01.2009 | 01.01.2010 |

Вьетнам | Соглашение между Правительством РФ и Правительством Социалистической Республики Вьетнам от 27.05.1993 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы» | 27.05.1993 | 21.03.1996 | 01.01.1997 |

Германия | Соглашение между РФ и Федеративной Республикой Германия от 29.05.1996 «Об избежании двойного налогообложения в отношении налогов на доходы и имущество» | 29.05.1996 | 30.12.1996 | 01.01.1997 |

Гонконг | Соглашение между Правительством РФ и Правительством Специального административного района Гонконг Китайской Народной Республики от 18.01.2016 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы» | 18.01.2016 | 01.01.2017 | 01.01.2017 (Россия) 01.04.2017 (Гонконг) |

Греция | Конвенция между Правительством Российской Федерации и Правительством Греческой Республики от 26.06.2000 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал» | 26.06.2000 | 20.12.2007 | 01.01.2008 |

Грузия | Соглашение между Правительством Российской Федерации и Правительством Грузии «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество» — ЕЩЕ НЕ ВСТУПИЛО В СИЛУ | 04.08.1999 | — | — |

Дания | Конвенция между Правительством РФ и Правительством Королевства Дания от 08.02.1996 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество» | 08.02.1996 | 27.04.1997 | 01.01.1998 |

Египет | Соглашение между Правительством РФ и Правительством Арабской Республики Египет от 23.09.1997 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал» | 23.09.1997 | 06.12.2000 | 01.01.2001 |

Израиль | Конвенция между Правительством РФ и Правительством Государства Израиль от 25.04.1994 «Об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы» | 25.04.1994 | 07.12.2000 | 01.01.2001 |

Индия | Соглашение между Правительством РФ и Правительством Республики Индия от 25.03.1997 «Об избежании двойного налогообложения в отношении налогов на доходы» | 25.03.1997 | 11.04.1998 | 01.01.1999 (Россия) |

Индонезия | Соглашение между Правительством РФ и Правительством Республики Индонезия от 12.03.1999 «Об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы» | 12.03.1999 | 17.12.2002 | 01.01.2003 |